Grupo APAG » Blog » REPERCUSIONES DE LA REFORMA FISCAL EN EL SECTOR AGRARIO

REPERCUSIONES DE LA REFORMA FISCAL EN EL SECTOR AGRARIO

7 julio, 2014

Repercusiones de la Reforma Fiscal en el Sector Agrario.

En este artículo elaborado por los Servicios Técnicos de Asaja se analizan en detalle las consecuencias de la Reforma Fiscal para el sector agrario en los distintos regímenes y se han elaborado simulaciones para varios tramos de ingresos.

IRPF

•Régimen de Estimación Objetiva (o de Módulos) de Actividades Agrarias

Ha mantenido el régimen de estimación objetiva (o de módulos) de las actividades agrícolas, ganaderas y forestales, a pesar de haber sido cuestionado inicialmente en el Informe de la Comisión de Expertos Fiscales.

La propuesta de reforma únicamente introduce dos cambios en los umbrales máximos de los rendimientos íntegros (reducción de 300.000 a 200.000 €) y de compras (de 300.000 a 150.000 €), que no debe exceder un agricultor para poder tributar en estimación objetiva.

Hay que destacar las características del régimen de estimación objetiva agraria, cuya aplicación es de carácter opcional para los agricultores:

1º.- El régimen de estimación objetiva resulta ser, con más de un millón de declarantes, el régimen mayoritario elegido por el sector agrario, correspondiendo aproximadamente a un 90% de las explotaciones agrarias. Este sistema simplificado de declaración aplica una serie de índices de rendimiento neto (módulos), previamente calculados, que están en relación con el rendimiento esperado de cada actividad agraria.

2º.- El hecho de no tener que llevar toda la contabilidad documental de la explotación, reduciendo las obligaciones del titular a una declaración anual de ingresos por las ventas de sus productos hace de este sistema una herramienta sencilla y eficaz para las declaraciones de renta agraria. Prueba de ello es que la cifra de declarantes ha permanecido constante desde su implantación a finales de los años 90.

3º.– Desde el punto de vista de la lucha contra el fraude, el régimen de módulos de la agricultura resulta transparente ya que obliga a los contribuyentes a declarar los ingresos obtenidos en el ejercicio de la actividad agraria.

•Régimen de Estimación Directa de Actividades Agrarias

Hasta el momento actual era un sistema obligatorio para los agricultores con cifra de negocios anual o compras superiores a 300.000 € y voluntario para el resto. A partir de ahora el límite se situará en 200.000 € para la cifra de negocios y en 150.000 € para las compras. Es el utilizado por alrededor de 75.000 agricultores anualmente.

Las exigencias contables son mayores que en el sistema de módulos, calculándose los rendimientos netos por diferencia entre los ingresos y los costes reales de explotación, siguiendo reglas similares al Impuesto de Sociedades.

Existen a su vez dos modalidades, la Normal (obligatoria si el volumen de negocio es mayor de 600.000 €) y la Simplificada, que es la mayoritaria en el sector, con menores obligaciones contables, que se limitan a la llevanza del libros registro de ventas e ingresos, del libro registro de compras y gastos y del libro registro de bienes de inversión.

Los agricultores se verán además beneficiados por la rebaja general establecida en los tipos de gravamen del IRPF. La rebaja media de los tipos será del 12,5% para todos los contribuyentes, mientras que el 72% de los declarantes, con rentas inferiores de 24.000 euros, se beneficiarán de una rebaja media del 23,5%.

ANEXO

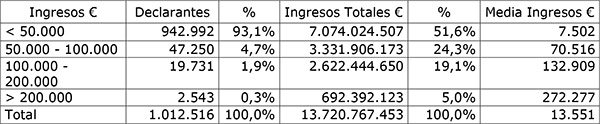

Simulación del efecto de la reducción del umbral del volumen máximo de negocio del régimen de estimación objetiva de actividades agrarias del IRPF de 300.000 a 200.000 euros

Con objeto de tener una estimación inicial del número de declarantes afectados y del peso económico de los mismos, se ha realizado una simulación utilizando la Muestra del IRPF del año 2009, elaborada por el Instituto de Estudios Fiscales del MINHAP. Para ello se han estimado individualmente los ingresos a partir de los rendimientos netos teniendo en cuenta ratios globales entre rendimientos netos e ingresos.

El resultado de la simulación con los datos de 2009 muestra cómo solo quedarían excluidos del régimen de módulos un 0,3% de los agricultores, que suponen el 5% de los ingresos totales declarados en este régimen. Este porcentaje de agricultores no podría tributar por módulos y tendría que hacerlo por Estimación Directa (ver apartado b).

Los resultados obtenidos en esta simulación están en línea con las primeras estimaciones facilitadas telefónicamente desde el MINHAP, que sitúan el porcentaje de agricultores afectados en un 0,4%.

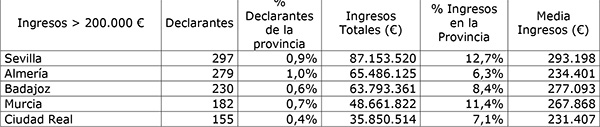

El análisis de la simulación por provincias, que lógicamente supone un grado mayor de error en la misma al reducirse mucho la muestra, indica que las provincias donde mayor número de declarantes se verán afectados serían Sevilla y Almería, si bien no superándose nunca el 1% del total de declarantes en módulos agrarios de la provincia.

Estimación del efecto de la reducción del umbral máximo de compras del régimen de estimación objetiva del IRPF de 300.000 a 150.000 euros

Se trata de una medida que el MINHAP va a establecer con carácter genérico para los regímenes de estimación objetiva, tanto agrarios como no agrarios. El volumen de compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior no deberá superar la cantidad de 150.000 euros anuales.

En el caso del sector agrario este criterio se estima que es aún menos excluyente que el nuevo umbral de volumen máximo de negocio, puesto que resulta bastante inusual que una explotación con menos de 200.000 euros de ingresos efectúe compras por encima de los 150.000 euros. De hecho, el análisis de los resultados de los Estudios de Costes de Explotaciones Agrarias de la SGAPC en los años 2008-2012, muestra como, por su estructura de ingresos y costes, únicamente los sectores de producción intensivos de porcino y aves son candidatos a verse afectados potencialmente por la medida, si bien en los casos estudiados la cifra de negocio supera los 200.000 euros de media

IVA

En relación con el Impuesto sobre el Valor Añadido, la propuesta de reforma no significa ningún cambio sustancial para el sector agroalimentario, puesto que se mantienen los tipos impositivos vigentes. En este sentido, destaca el mantenimiento de los actuales tipos de IVA en los productos agroalimentarios, dado el carácter estratégico para la economía española del sistema agroalimentario y la sensibilidad de la demanda a modificaciones en el precio de sus productos

Únicamente, como consecuencia de las modificaciones introducidas en los umbrales que delimitan la posibilidad de acogerse al método de Estimación Objetiva en el IRPF, se han adecuado a dichos umbrales los establecidos en el Régimen Simplificado y en el Régimen Especial de la Agricultura, la Ganadería y la Pesca.

Desde el 1 de septiembre de 2012 el IVA que afecta directamente al sector está de la siguiente manera:

ALIMENTOS

Pan , harinas panificables, leche, quesos, huevos,

Frutas, verduras, hortalizas, tubérculos y cereales. 4 %

Resto de alimentos (carnes, aceites, productos 10 %

Se aplica un IVA del 10 % a las prestaciones de servicios efectuadas a favor de titulares de explotaciones agrarias, forestales o ganaderas tales como: plantación, siembra, injertado, abonado, cultivo, embalaje y acondicionamiento de productos, engorde de animales, etc…

También se aplica un IVA del 10 % a las prestaciones de servicios realizadas por las cooperativas agrarias a sus socios, incluida la utilización de maquinaria en común.

IVA COMPENSATORIO AGRICULTORES Y GANADEROS (Régimen Especial Agrario de IVA)

El IVA compensatorio que aplican agricultores y ganaderos por la venta de sus productos aumenta:

-Agricultura: 12 %

-Ganadería: 10,5 %

IMPUESTO SOCIEDADES

El nuevo Impuesto sobre Sociedades incorpora asimismo una bajada de tributación y medidas para fomentar la competitividad de las empresas, y simplificación de las deducciones. En el caso de las Pymes, mayoritarias en el sector agroalimentario, se mantiene el régimen especial de entidades de reducida dimensión con el tipo del 25% y otros beneficios como la libertad de amortización.

En cumplimiento de la Ley 34/2002, de 11 de Julio, de Servicios de la Sociedad de la Información y de Comercio Electrónico, le informamos que SAT Nº 6061 COMERCIAL AGROPECUARIA ALCARREÑA (COAGRAL) con F19019686 inscrita en el registro de SS. AA. TT de CLM folio 1, hoja 6061, folio 61 del tomo 31 y ASOCIACION PROVINCIAL DE AGRICULTORES Y GANADEROS (APAG) con G19006303, ambas con domicilio en FRANCISCO ARITIO, 150-152, 19004 Guadalajara, España son titulares de este sitio Web. En adelante figurarán como APAG y COAGRAL.

RESPONSABLE DEL TRATAMIENTO

Los datos de carácter personal que pudiésemos recabar directamente del interesado serán tratados de forma confidencial y quedarán incorporados a la correspondiente actividad de tratamiento titularidad de APAG y COAGRAL.

FINALIDAD DEL TRATAMIENTO DE LOS DATOS PERSONALES

APAG y COAGRAL, de conformidad con lo establecido en la Ley Orgánica 3/2018 de Protección de Datos Personales y garantía de los derechos digitales y el Reglamento UE 2016/679, en caso de que nos envíe algún correo electrónico a la dirección indicada en la misma, o rellene algún formulario de recogida de datos, le informamos de que los datos de carácter personal que nos proporcione, serán tratados e incorporados a unas actividades de tratamiento cuyo responsable es APAG y COAGRAL con la finalidad de ofrecerle nuestros productos y servicios, así como para el envío por cualquier medio, incluso por correo electrónico u otros medios de comunicación electrónica como WhatsApp sobre los productos o servicios de la empresa, habiendo solicitado previamente su consentimiento.

APAG y COAGRAL declaran haber adoptado todas las medidas de seguridad necesarias y adecuadas a lo establecido en el Reglamento UE 2016/679 y Ley Orgánica 3/2018, y ha establecido todos los medios técnicos a su alcance con la intención de evitar la pérdida, mal uso, alteración, acceso no autorizado o robo de los datos que usted facilite

PRINCIPIOS QUE APLICAMOS A LOS DATOS QUE NOS FACILITEN

Principio de licitud, lealtad y transparencia: Siempre vamos a requerir su consentimiento para el tratamiento de sus datos personales para uno o varios fines específicos que le informaremos previamente con absoluta transparencia.

Limitación de la finalidad: recogidos con fines determinados, explícitos y legítimos, y no serán tratados ulteriormente de manera incompatible con dichos fines.

Principio de minimización de datos: Solo vamos a solicitar datos estrictamente necesarios en relación con los fines para los que los necesitemos. Los mínimos posibles.

Principio de exactitud: los datos serán exactos y, si fuera necesario, actualizados.

Principio de limitación del plazo de conservación: Los datos serán mantenidos durante no más tiempo del necesario para los fines del tratamiento, en función de la finalidad.

Principio de integridad y confidencialidad: Sus datos serán tratados de tal manera que se garantice una seguridad y confidencialidad adecuada a los mismos. Debe saber que tomamos todas las precauciones necesarias para evitar el acceso no autorizado o uso indebido de los datos de nuestros usuarios por parte de terceros.

Responsabilidad proactiva: APAG y COAGRAL serán responsable del cumplimiento de los principios señalados y adoptaremos las medidas técnicas y organizativas que nos permitan estar en condiciones de demostrar el cumplimiento.

LEGITIMACIÓN Y BASE JURÍDICA DEL TRATAMIENTO

Consentimiento: el interesado dio su consentimiento para el tratamiento de sus datos personales para uno o varios fines específicos. Puede consultarnos la base legal para cada una de nuestras actividades de tratamiento que llevamos a cabo solicitándonos nuestro registro de actividades.

PLAZO DE CONSERVACIÓN DE LOS DATOS PERSONALES

En APAG y COAGRAL nos proponemos que los datos personales proporcionados se conserven sólo durante el tiempo necesario para cumplir con la finalidad para la que son recabados y para determinar las posibles responsabilidades que se pudieran derivar de la finalidad para la que fueron recabados.

Criterios de conservación de los datos: se conservarán durante el plazo que marque la Ley, mientras exista un interés mutuo para mantener el fin del tratamiento y cuando ya no sea necesario para tal fin, mientras que se mantenga la relación contractual, mientras no se solicite su supresión por el interesado y no deban eliminarse por ser necesarios para el cumplimiento de una obligación legal o para la formulación, ejercicio y defensa de reclamaciones. Se suprimirán con medidas de seguridad adecuadas para garantizar la seudonimización de los datos o la destrucción total de los mismos.

Si el Usuario revoca su consentimiento o ejercita los derechos de cancelación o supresión, sus datos personales se conservarán bloqueados a disposición de la Administración de Justicia durante los plazos establecidos legalmente para atender a las posibles responsabilidades nacidas del tratamiento de los mismos. Posteriormente se suprimirán con medidas de seguridad adecuadas para garantizar la seudonimización de los datos o la destrucción total de los mismos.

CESIONES Y DESTINATARIOS DE LOS DATOS PERSONALES

Todas las cesiones que a continuación se indican resultan necesarias

para el cumplimiento de las finalidades anteriormente señaladas, o bien se llevan a cabo en cumplimiento de una obligación legal. Los datos personales podrán ser cedidos a:

Las Administraciones Públicas y la Administración de Justicia.

Los proveedores de servicios informáticos, incluso servicios de “computación en la nube”.

TRANSFERENCIAS DE DATOS A TERCEROS PAISES

El tratamiento de sus datos se realiza, con carácter general, por prestadores de servicios ubicados dentro de la Unión Europea o en países que han sido declarados con un nivel adecuado de protección de datos, aunque en ocasiones, para llevar a cabo las finalidades indicadas anteriormente, determinadas sociedades que prestan servicios a APAG Y COAGRAL, podrían acceder a sus datos personales (transferencias internacionales de datos).

Dichas transferencias se realizan a países con un nivel de protección equiparable al de la Unión Europea (decisiones de adecuación de la Comisión Europea, cláusulas contractuales tipo así como mecanismos de certificación) y en todo momento velaremos por que, sea quien sea quien tiene su información para ayudarnos a prestar nuestros servicios, lo hace con todas las garantías en materia de protección de datos.

DERECHOS DE LOS INTERESADOS

Los Usuarios / clientes pueden ejercitar ante APAG y COAGRAL los derechos de acceso, rectificación, supresión y portabilidad de sus datos, de limitación y oposición a su tratamiento, así como a no ser objeto de decisiones basadas únicamente en el tratamiento automatizado de sus datos. Asimismo, podrán revocar su consentimiento en caso de que lo hayan otorgado para alguna finalidad específica, pudiendo modificar sus preferencias en todo momento.

Podrán ejercitarse a través del correo electrónico protecciondedatos@grupoapag.com o a la siguiente dirección: FRANCISCO ARITIO, 150-152, 19004 (Guadalajara) – España. Se informa al Usuario que puede dirigir cualquier tipo de reclamación en materia de protección de datos personales a la Agencia Española de Protección de Datos www.agpd.es, Autoridad de Control del Estado español.

DATOS DE MENORES

Nuestra asociación no recabará ni tratará datos personales

de menores de 14 años,

sin dar pleno cumplimiento a los requisitos establecidos en la normativa aplicable de protección de datos

y el Reglamento UE 679/2016.

El tratamiento de los datos personales de un niño se considerará lícito cuando tenga como mínimo 14 años. Si el niño es menor de 14 años, tal tratamiento únicamente se considerará lícito si el consentimiento lo dio o autorizó el titular

de la patria potestad o tutela sobre el niño, y solo en la medida en que se dio o autorizó.

DATOS PERSONALES DE TERCEROS

En el caso de que los datos personales aportados pertenecieran a un tercero, el Usuario garantiza que ha informado a dicho tercero de esta Política de Privacidad y ha obtenido su autorización para facilitar sus datos a APAG y COAGRAL con las finalidades señaladas. Igualmente garantiza que los datos aportados son exactos y actualizados, siendo responsable de cualquier daño o perjuicio, directo o indirecto, que pudiera ocasionarse como consecuencia del incumplimiento de tal obligación.

TRATAMIENTO CURRICULUM VITAE

Tal y como indica el Reglamento UE 2016/679 y la Ley Orgánica 3/2018 de Protección de Datos Personales y garantía de los derechos digitales aquellos candidatos que nos faciliten sus datos solicitamos su consentimiento de forma clara en la recogida de sus datos personales y los usos que les vamos a dar. Por este motivo les facilitamos la información de forma clara y concisa, indicando además al candidato que podrá solicitar una copia de sus datos, los cuales se le ofrecerán en un formato estructurado.

Respecto a la conversación de los datos solo guardaremos datos que estén actualizados, por lo que en el caso de que existan CV que lleven más de 24 meses sin actualizar, se borrarán o bloquearan para impedir su lectura.

APAG y COAGRAL mantienen una rigurosa política de privacidad con los datos de las personas que han establecido relaciones con nosotros enviándonos su currículum vitae. La finalidad del tratamiento de tus datos es dar curso a tu solicitud de empleo y gestionar el posible proceso de selección lo que puede incluir la participación en diversas pruebas de selección.

Por ello, le comunicamos que sus datos han sido incluidos en un registro de actividades, con el objeto de que así pueda participar en ulteriores procesos de selección de personal. En caso de que sus datos hayan sufrido alguna modificación, le rogamos que nos los comunique mediante un escrito. Si no manifiesta su oposición por escrito en el plazo de 30 días, entendemos que otorga su consentimiento para los tratamientos señalados anteriormente.

DECLARACIÓN DE COMPROMISO DE PREVENCIÓN Y ERRADICACIÓN DEL ACOSO DIGITAL

En APAG y COAGRAL tenemos un compromiso con la protección de datos y con la igualdad de género y por ello nos comprometemos a garantizar el respeto en el tratamiento de datos personales a los principios recogidos en la normativa en materia de protección de datos, específicamente en el artículo 5 del Reglamento General de Protección de Datos.

Adquirimos así el compromiso de prevenir, sensibilizar y actuar en los supuestos que tengamos conocimiento de ciberacoso, ya sea este laboral o sexual.

Desde APAG y COAGRAL, a través de esta declaración de compromiso, tomamos conciencia de los riesgos que entrañan Internet y las TIC en lo relativo a este tipo de conductas e impulsamos una cultura de respeto a la intimidad de las personas y de concienciación en el empleo de datos personales.

Desde APAG y COAGRAL manifestamos nuestro profundo rechazo al acoso laboral y al acoso sexual o por razón de sexo y nuestro compromiso con la prevención y erradicación de estas conductas. En APAG y COAGRAL nos oponemos frontalmente al empleo de datos personales que supongan tratamientos de datos ilícitos, que pudieran socavar el derecho a la intimidad y privacidad de los empleados y nos mostramos firmemente comprometidos con la protección de datos personales, necesaria para la salvaguarda al derecho fundamental al honor y a la intimidad personal y familiar de las personas. En consecuencia, respetamos los principios del artículo 5 del Reglamento General de Protección de Datos y minimizaremos los tratamientos de datos personales de nuestros trabajadores que puedan suponer un incremento del riesgo de conductas constitutivas de acoso. En cualquier caso, tendremos en cuenta el posible impacto en términos de género de los tratamientos que lleve a cabo.

CONTENIDOS

Todos los contenidos incluidos en la página web y en particular las marcas, nombres comerciales, diseños industriales, diseños, textos, fotografías, gráficos, logotipos, iconos, software o cualesquiera otros signos susceptibles de utilización industrial y comercial están protegidos por derechos de propiedad industrial e intelectual de APAG y COAGRAL. Queda por lo tanto prohibida cualquier utilización, y/o reproducción de los mismos sin consentimiento expreso de la empresa.

APAG y COAGRAL no serán responsable de la infracción de los derechos de propiedad intelectual o industrial de terceros que pudieran derivarse de la inclusión en la página web de marcas, nombres comerciales, diseños industriales, patentes, diseños, textos, fotografías, gráficos, logotipos, iconos o software pertenecientes a terceros que hayan declarado ser titulares de los mismos al incluirlos en la página web.

El Usuario se obliga a usar los contenidos de la página web de forma diligente, correcta y lícita y se compromete a abstenerse de:

Utilizar los contenidos con fines o efectos contrarios a la ley, a la moral y a las buenas costumbres o al orden público.

Reproducir, copiar, distribuir, permitir el acceso del público a través de cualquier modalidad de comunicación pública, transformar o modificar los contenidos, a menos que se cuente con la correspondiente autorización de su titular.

Utilizar los contenidos de la Página Web para remitir publicidad, comunicaciones con fines de venta directa o con cualquier otra clase de finalidad comercial, mensajes no solicitados dirigidos a una pluralidad de personas con independencia de su finalidad, así como a abstenerse de comercializar o divulgar de cualquier modo dicha información.

Utilizar los contenidos de la Página Web para remitir publicidad, comunicaciones con fines de venta directa o con cualquier otra clase de finalidad comercial, mensajes no solicitados dirigidos a una pluralidad de personas con independencia de su finalidad, así como a abstenerse de comercializar o divulgar de cualquier modo dicha información.

LOS USUARIOS QUE NO ESTÉN DE ACUERDO CON ESTA POLÍTICA NO DEBEN INTRODUCIR NINGÚN DATO A TRAVÉS DE ESTE SITIO WEB, NI ACCEDER AL CONTENIDO DE ESTA WEB.

Warning: Attempt to read property "post_title" on null in /srv/vhost/grupoapag.com/home/html/wp-content/themes/apag/footer.php on line 122

Warning: Attempt to read property "post_content" on null in /srv/vhost/grupoapag.com/home/html/wp-content/themes/apag/footer.php on line 124

Política de cookies

En cumplimiento de la Ley 34/2002 de Servicios de la Sociedad de la Información y Comercio Electrónico LSSICE y sus modificaciones del Real Decreto-ley 13/2012, de 30 de marzo, que afectan al uso de cookies y a los envíos comerciales por correo electrónico, y en cumplimiento de la Directiva Europea 2009/136/CE, y con el objetivo de garantizar tu privacidad, te informamos de que en nuestra web utilizamos cookies y otros mecanismos similares que nos permiten facilitarte el uso y navegación a través de la página web, garantizar el acceso a determinadas funcionalidades y adicionalmente, nos ayudan a mejorar la calidad de la página de acuerdo a tus hábitos y estilos de navegación.

Las cookies no son virus informáticos, no dañan su ordenador ni ralentizan su funcionamiento y puede eliminarlas en cualquier momento, o rechazarlas configurando el programa de navegación que utiliza. En general nuestra web sólo utiliza cookies de carácter técnico, destinadas únicamente a permitir al usuario navegar por la página web, cookies estrictamente necesarias, para la prestación de un servicio expresamente solicitado por el usuario y cookies sin capacidad de identificar al usuario.

INFORMACIÓN SOBRE COOKIES

Debido a la entrada en vigor de la referente modificación de la “Ley de Servicios de la Sociedad de la Información” (LSSICE) establecida por el Real Decreto 13/2012, es de obligación obtener el consentimiento expreso del usuario de todas las páginas web que usan cookies prescindibles, antes de que éste navegue por ellas.

¿QUÉ SON LAS COOKIES?

Las cookies y otras tecnologías similares tales como local shared objects, flash cookies o píxeles, son herramientas empleadas por los servidores Web para almacenar y recuperar información acerca de sus visitantes, así como para ofrecer un correcto funcionamiento del sitio. Mediante el uso de estos dispositivos se permite al servidor Web recordar algunos datos concernientes al usuario, como sus preferencias para la visualización de las páginas de ese servidor, nombre y contraseña, productos que más le interesan, etc.

COOKIES AFECTADAS POR LA NORMATIVA Y COOKIES EXCEPTUADAS

Según la directiva de la UE, las cookies que requieren el consentimiento informado por parte del usuario son las cookies de analítica y las de publicidad y afiliación, quedando exceptuadas las de carácter técnico y las necesarias para el funcionamiento del sitio web o la prestación de servicios expresamente solicitados por el usuario.

¿QUÉ TIPOS DE COOKIES EXISTEN?

Sobre los tipos de cookies, existen cinco grandes grupos: Cookies analíticas: recogen información del uso que se realiza del sitio web. Cookies sociales: son aquellas necesarias para redes sociales externas. Cookies de afiliados: permiten hacer un seguimiento de las visitas procedentes de otras webs, con las que el sitio web establece un contrato de afiliación (empresas de afiliación). Cookies de publicidad y comportamentales: recogen información sobre las preferencias y elecciones personales del usuario (retargeting). Cookies técnicas y funcionales: son las estrictamente necesarias para el uso del sitio web y para la prestación del servicio contratado.

REVOCACIÓN DEL CONSENTIMIENTO PARA INSTALAR COOKIES, COMO ELIMINAR LAS COOKIES DEL NAVEGADOR

Chrome

1. Selecciona el icono de Herramientas

2. Haz clic en Configuración.

3. Haz clic en Mostrar Opciones Avanzadas.

4. En la sección «Privacidad» haz clic en Configuración de contenido.

Eliminar cookies: Haz clic en Todas las cookies y los datos de sitios…

No permitir que se almacenen cookies.

5. Haz clic en Eliminar datos de navegación (vaciar la Caché).

6. Cierra y reinicia el navegador.

Para más información sobre Chrome pulse aquí: http://support.google.com/chrome/answer/95647?hl=es

Internet Explorer. Versión 11 1.

1. Selecciona Herramientas | Opciones de Internet.

2. Haz clic en la ficha General.

3. En la sección «Historial de exploración», haz clic en Eliminar el historial de exploración al salir.

4. Seleccionar Eliminar archivos.

5. Seleccionar Eliminar cookies.

6. Haz clic en Eliminar.

7. Haz clic en Aceptar.

8. Cierra y reinicia el navegador.

Para más información sobre Internet Explorer pulse aquí: http://windows.microsoft.com/es-419/windows7/how-to-manage-cookies-in-internet-explorer-9

Firefox. Versión 18

1. Selecciona Firefox | Historial | Limpiar el historial reciente.

2. Al lado de «Detalles», haz clic en la flecha hacia abajo.

3. Selecciona las siguientes casillas de verificación: Cookies, Caché, Inicios de sesión activos

4. Usando el «Intervalo de tiempo para borrar» en el menú desplegable, selecciona Todo.

5. Haz clic en Borrar ahora.

6. Cierra y reinicia el navegador.

Puede aceptar o rechazar las cookies individualmente en las Preferencias de Firefox, en la sección Historial disponible en Herramientas > Opciones > Privacidad.

Para más información sobre Mozilla Firefox pulse aquí: https://www.mozilla.org/es-ES/privacy/websites/#cookies

Safari Versión 5.1 1.

1. Selecciona el icono de Safari / Editar | Restaurar Safari.

2. Selecciona las siguientes casillas de verificación: Borrar el historial, Eliminar todos los datos de sitio web

3. Haz clic en Restablecer.

4. Cierra y reinicia el navegador.

Para más información sobre Safari pulse aquí: http://support.apple.com/kb/PH5042

Opera

Opciones – Avanzado – Cookies.

Las opciones de cookies controlan el modo en que Opera los maneja y por lo tanto su aceptación o rechazo.

Para más información sobre Ópera pulse aquí: http://help.opera.com/Linux/10.60/es-ES/cookies.html

Otros navegadores

Consulte la documentación del navegador que tenga instalado.